Однако падение объемов поставок и разорение ИТ-вендоров в мировом масштабе уже давно стали бы реальностью, если б на смену одному устройству не приходило другое, очень похожее на прежнее по возможностям и внешнему виду, но обладающее рядом новых специфических достоинств — например, удобным форм-фактором или поддержкой качественно иных функций. Естественно, в силу своей похожести «старое» и «новое» устройства при экспертной оценке продаж попадают в один и тот же анализируемый сегмент рынка. Пресытившаяся потребительская аудитория набрасывается на продукты «новой» категории, а исследователи фиксируют очередной рост поставок по итогам отчетного периода.

Меж тем заслуга «старых» моделей в этой рыночной победе практически равна нулю. С каждым годом их продается все меньше, несмотря на все демпинговые и технологические ухищрения вендоров. И если та или иная корпорация своевременно не озаботилась диверсификацией своего производства в пользу «нового» устройства, то ее шансы на выживание начинают таять с каждым днем. Именно такая ситуация наблюдается в последние три года сразу на нескольких ИТ-рынках. Резво продающиеся ноутбуки, МФУ и смартфоны безжалостно вытесняют со складов и прилавков десктопы, принтеры/копиры/сканеры и КПК соответственно.

С 2003 года сегмент мобильных ПК стал стремительно расширяться, существенно обгоняя по темпам роста продажи настольных компьютеров. К тому же времени можно отнести перемену потребительского отношения к ноутбукам — люди перестали воспринимать их в качестве предметов технологической роскоши, в результате чего корпоративный сектор утратил свою безальтернативность для сбыта портативных ПК. Причем розничные покупатели все чаще приобретали ноутбуки не только для работы, но и для домашнего использования. Обратив внимание на зачатки спроса в этом направлении, производители оперативно начали разрабатывать новые модельные линейки. За возникшим классом продукции закрепилось название «бытовые портативные ПК».

Поначалу отличить невооруженным глазом бизнес-ориентированный ноутбук от домашнего было непросто, однако по мере изучения пользовательских потребностей и чаяний специфика нового производственного направления проявлялась все четче. Сегмент DTR (DeskTop Replacement, то есть «замена настольному компьютеру») пополнялся моделями, в которых собственно мобильность явно утрачивала приоритетное значение. В частности, размеры «бытовых» ноутбуков попирали неформальные стандарты. Дисплейные дюймы нарастили вплоть до девятнадцати [Уже появились и первые псевдомобильные «двадцатки». — Прим. ред.], а вес ноутбуков быстро перевалил за «классические» три кило. Изготовители перестали пренебрегать тактовой частотой и производительностью видеокарты, так как офисными приложениями и Интернетом потребности пользователей уже не ограничивались. Отмена табу на размер привела также к появлению в ноутбуках нормальных клавиатур — со свободным пространством между разными группами клавиш.

Традиционно значимые характеристики ноутбука перешли в разряд второстепенных. В первую очередь это относится ко времени автономной работы без подзарядки. DTR-ноутбуки находятся в непосредственной близости от розетки практически постоянно, а потому среди потенциальных пользователей немного желающих переплачивать несколько сотен долларов за пару дополнительных аккумуляторных часов. Такой компьютер в любом случае занимает гораздо меньше места, чем десктоп. По окончании работы «ноутбук-переросток» можно вовсе убрать со стола и перенести из одной комнаты в другую. Покрывать же с таким компьютером более значительные расстояния пользователи не собираются.

В то же время вендоры не забросили разработки по традиционному для ноутбуков вектору развития, где комфорт пользователя не должен обеспечиваться в ущерб портативности устройств. Люди по-прежнему хотят работать в самолетах, поездах, WiFi-кафе и т. д. При всей десктопной функциональности им не нужны тяжелые «чемоданы», которые целиком занимают поверхность небольших «походных» столиков и просто не умещаются на коленках. На продажи ноутбуков этой категории по-прежнему благотворно влияет минимализм начинки — все возможные функции инженеры выносят во внешние присоединяемые устройства. Никуда не исчезла и задача снижения толщины моделей. И если DTR-ноутбуки на рекламных полосах сфотографированы преимущественно анфас, то их «мобильных» сородичей показывают в профиль, дабы подчеркнуть slim-достижения (если, конечно, есть что показать).

Таким образом, рынок ноутбуков, когда-то «монолитный», три-четыре года назад разделился на два самостоятельных сегмента, у каждого из которых свои потребители, свои конкурентные факторы и свои поставщики комплектующих. В частности, в DTR-модели постепенно начали внедрять процессоры, аналогичные тем, что используются в десктопах. Хотя выпускались чипы и конкретно для DTR. Например, ставку на новый тип ноутбуков делала AMD со специальной версией Athlon 64. В то же время, как и прежде, «мобильная» ветка требовала максимальной производительности, ограниченной допустимым энергопотреблением и размерами. Здесь активнее работала Intel со своими Pentium-M и Celeron-M. В ответ на возросший интерес к портативным ПК была также разработана технология SpeedStep, повышающая производительность и снижающая энергопотребление мобильных процессоров.

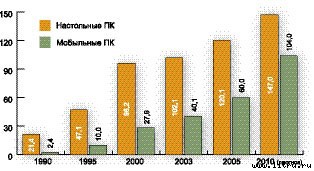

Расширение рынка ноутбуков заметно снизило темпы роста продаж десктопов, а в некоторых регионах (США и Западная Европа в первую очередь) эти темпы и без того обеспечивались преимущественно заменой устаревшего оборудования. Несмотря на то что на долю портативных ПК к концу 2005 года приходилась лишь четверть всех поставок (по версии In-Stat), рост продаж данной продукции, выражаемый десятизначными числами, свидетельствует о неизбежном вытеснении десктопов с рынка в ближайшие пятнадцать лет. Согласно рыночному отчету Gartner, по итогам 2005 года продажи портативных ПК выросли на 17,4%, тогда как в настольном сегменте прирост составил лишь 6,1%. Уже к 2008 году аналитики предсказывают увеличение доли ноутбуков с 33% (данные In-Stat) до 50% (Gartner). Еще одна аналитическая компания — eTForecasts — полагает, что уже сейчас каждый второй ПК в мире — ноутбук или планшетный компьютер. Все та же eTForecasts отследила ситуацию с продажами настольных и портативных ПК начиная с 1990 года. Цифры получились красноречивые (см. диаграмму).

По скорости проникновения ноутбуков лидирует Европа, где соответствующие продажи в первом квартале 2005 года выросли на 20—25% по сравнению с тем же периодом прошлого года (у десктопов наблюдался 7-процентный рост). При этом, по данным компании Context, в 2005 году доля ноутбуков на германском рынке составила 55% от всех ПК, а в Италии — 60%. То есть портативные компьютеры в этих странах вскоре станут встречаться чаще, чем настольные. Хотя количественные оценки роста в аналитических отчетах часто разнятся, в указании причин европейской популярности ноутбуков рыночные исследователи едины. Движущим фактором продаж послужили беспрецедентно высокие темпы развития беспроводных технологий в странах Евросоюза, где число хот-спотов растет быстрее, чем где бы то ни было в мире.

Аналогичные тенденции, хоть и в менее головокружительных масштабах, наблюдаются на отечественном рынке. Переломным стал 2004 год, когда рост продаж ноутбуков достиг 100%. К концу 2005 года, по данным IDC, на долю портативных ПК приходилось около 20% объема российского рынка ПК.

Сказалось и существенное падение цен на ноутбуки. До 2001 года невозможно было представить портативный ПК по цене $1000 и ниже, а к 2003-му этому уже никто не удивлялся. За два года сформировался ценовой сегмент моделей до $1200. Дальше больше — вендоры стали стремительно наращивать объемы производства, одновременно снижая маржу чуть ли не до нулевой отметки. К настоящему времени небольшие компании уже с трудом выдерживают столь экстремальные условия работы. Одни просто уходят с рынка, другим везет больше, и их поглощают более крупные вендоры. Производство ноутбуков постепенно переходит в руки немногочисленной группы транснациональных корпораций, способных выжить в сложившейся ситуации.