Вот это и есть целевая функция управления трудовыми ресурсами, если вы еще не забыли это понятие.

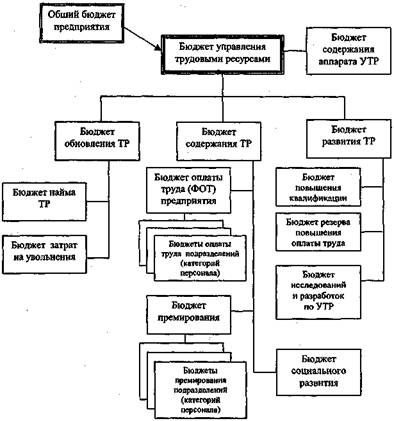

Бюджет управления трудовыми ресурсами должен выглядеть примерно так:

Из общего бюджета предприятия выделяется Бюджет управления трудовыми ресурсами.

Разумеется, это не идеальная, а примерная картинка. В действительности вы можете распределять бюджет так, как вам удобнее считать. Главное, чтобы было видно, на что идут деньги, а следовательно, становится понятно, где можно сэкономить, а где, вероятно, придется раскошелиться.

Несколько пояснений к приведенной схеме. Пойдем слева направо и сверху вниз.

Бюджет содержания аппарата УТР. Имеется в виду оплата труда всех сотрудников кадрового подразделения (ОК, управления трудовых ресурсов, департамента кадровой политики, или как там оно у вас называется). Я его вывел в отдельную подстатью бюджета, чтобы было понятно, сколько компания тратит непосредственно на кадровый аппарат; это позволит вам аргументировать в цифрах повышение оплаты труда или добавление новых ставок. В действительности этот раздел бюджета можно «распылить» по остальным в пропорции к трудозатратам кадровиков.

Бюджет обновления ТР строится на основании кадрового плана (планируемое расширение численного состава предприятия) + прогнозируемая текучесть кадров + затраты на увольнения. Если первое и второе, надеюсь, понятно, то с третьим хуже: какие же тут затраты? Об этом мы подробнее поговорим в главе «Как тяжело расставаться», посвященной именно увольнениям.

Сейчас же отмечу следующее: увольнение — это как минимум выплата выходного пособия, а также (в отдельных случаях) компенсация увольняемому морального ущерба, дабы не держал зла на компанию и не пытался навредить. Если увольнений много — посчитайте, во сколько за год выливается сумма. Если мало — можете вообще не рассматривать эту статью.

Бюджет содержания ТР содержит три статьи: оплата труда, премирование (и то и другое — разнесенное по подразделениям или категориям сотрудников) + затраты на социальное развитие.

Оплата труда и премирование должны учитываться отдельно, поскольку составляют разные механизмы реализации кадровой политики компании. Бюджет оплаты труда, как мы увидим несколько позже, зависит от рынка труда и поэтому в меньшей степени управляем. В системе внутреннего управленческого учета предприятия (про бухгалтерский учет, то есть фискальный, мы здесь не говорим) он списывается на прямые затраты (себестоимость). Бюджет премирования — это механизм мотивации сотрудников, который может реализовываться очень по-разному в зависимости от характера бизнеса, кадровой политики, менеджерских и человеческих воззрений руководства.

Подробнее мы поговорим об этом ниже. Здесь, не вдаваясь в подробности, отметим, что учитывать постоянную и переменную составляющие оплаты труда со всех точек зрения удобно.

Почему мы разносим эти статьи затрат по подразделениям? Это тоже принципиальный момент, связанный с механикой управления трудовыми ресурсами. Как минимум, и вам, и вашему руководству должно хотеться знать, сколько предприятие тратит на центры прибыли и выручки (напоминаю: это те, кто реально создают прибыль компании) и на центры затрат, например, тот же кадровый аппарат, юристов, секретарей, бухгалтерию, безопасность. В любой растущей фирме на определенном этапе возникают идеи о неправомерном разрастании инфраструктуры; так вот, не вредно знать, сколько в действительности она стоит, и стоит ли она того.

Другой важный момент: система премирования (или мотивации, если хотите) должна дифференцироваться, чтобы действительно мотивировать персонал. Отсюда — и необходимость раздельного учета.

Что касается бюджета социального развития, то здесь имеется в виду социальный пакет, корпоративные праздники, а также все иные формы внезарплатных и внепремиальных мер поддержки предприятием своих сотрудников.

В действительности фонды оплаты труда и премии обычно разносятся в учетах компании на прямые затраты самих подразделений. Тем не менее я считаю, что их необходимо отражать в бюджете УТР, дабы видеть общую картину: ведь именно они составляют основную долю затрат на трудовые ресурсы!

Бюджет развития трудовых ресурсов я поделил на три статьи, которые в принципе можно и распределить по другим разделам общего бюджета. Бюджет повышения квалификации может быть полностью или частично отнесен к разделу обновления ТР, если в вашей компании необходимо обучение новичков.

Бюджет резерва повышения оплаты труда разделяется на три направления: планируемое повышение оплаты труда действующим сотрудникам (карьерный рост); плановое увеличение штатной численности (для растущего предприятия) и введение новых высокооплачиваемых должностей (например, раньше у вас не было должности Директора по региональному развитию, а теперь решили ввести; а ведь это должность не маленькая!). В принципе, если вы считаете это более удобным, все эти статьи можно учитывать как «перспективные» части затрат на содержание трудовых ресурсов.

Наконец, затраты на исследования и разработки в области управления трудовыми ресурсами — совсем особая статья. Допустим, вы решили внедрить электронную систему учета кадров вместо «бумажной»: это прямые затраты на ее приобретение + трудозатраты на внедрение и обучение сотрудников ОК пользованию. Или вы пришли к необходимости использования при отборе психологических тестов. Или высокая текучесть кадров навела вас на мысль провести опрос персонала, чтобы понять, чем люди недовольны… Все это — затраты относительно небольшие, но вы увидите, как будет сопротивляться руководство, когда вы скромно попросите на это денег! Лучше уж сразу завести расходную бюджетную статью.

Понятно, что в итоге ваш бюджет должен выглядеть не как блок-схема, а как стандартная таблица. Какая? Обратитесь за помощью к вашим экономистам, они умеют это делать (правда, сомневаюсь, что им раньше приходилось заниматься бюджетами конкретно управления трудовыми ресурсами). Очень хорошо, если в этой таблице результаты будут приведены в форме процентов как от общих затрат на УТР, так и от затрат всего предприятия. Очень показательно.

Что в результате?

Разработав и утвердив бюджет, вы берете на себя ответственность (а значит, и приобретаете право) контролировать его.

Теперь открытие новых вакансий, повышение кому-то зарплаты или введение социального пакета должны происходить в рамках бюджета. То есть не хаотично, а планомерно. Иными словами, предприятие научится считать затраты, на трудовые ресурсы, а в дальнейшем — и сопоставлять затраты с полученной прибылью. Да здравствует целевая функция управления!

Для начала в качестве упражнения рекомендую составить бюджет за истекший год задним числом. А перспективу уже выверять в соответствии с бизнес-планами предприятия.

Глава получилась большая и несколько сумбурная. Поэтому в конце хочется привести краткое резюме.

? Управление трудовыми ресурсами, как и любой менеджмент, требует четкого определения субъекта, объекта, средств и целевых функций управления.

? Целевая функция УТР как центра затрат — максимальная отдача (результативность) трудовых ресурсов компании при минимальных затратах на их приобретение и использование.

? Средствами управления могут быть властные полномочия, приданные должностью, делегированные вышестоящей инстанцией или «самореализующимися» процедурами менеджмента, возникающие из добровольного сотрудничества или авторитета. Но наиболее действенным инструментом в условиях современного менеджмента является ресурсное и бюджетное управление.