В действительности проблема не в том, как подсчитать заработную плату манагера, а в ее абсолютных размерах. Здесь мнения работодателей разделяются.

? Одни считают, что продавцом может быть кто угодно, работа эта достаточно примитивна и поэтому должна оплачиваться низко, иначе, дескать, разоримся (политика экономии на зарплате в системе сбыта);

? Другие, наоборот, полагают, что раз продавцы приносят фирме живые деньги, то и платить им надо много (чаще всего такой точки зрения придерживаются сами продавцы). Здесь тоже просматривается логика: ведь мы платим им в зависимости от результатов, значит, при увеличении выручки мы все равно останемся в выигрыше, даже значительно повысив оплату продавцов. Это — политика «зарабатывай столько, сколько сможешь».

Я думаю, что оба подхода скорее эмоциональны, чем рациональны, и предлагаю рассмотреть вопрос, какой именно доход приносят продавцы компании.

Эффективность продаж определяется четырьмя факторами:

? Востребованностью данного товара (услуги) рынком в предлагаемом ценовом диапазоне. Попробуйте сейчас торговать иглами для примуса, даже вбухав в рекламу целое состояние! Или, например, продавать «Жигули» по ценам «тойоты».

? Маркетинговой и рекламной поддержкой сбыта. Очевидно, что товар будет лучше продаваться, если он известен и популярен.

? Организованной фирмой системой продаж. Она может быть очень разной: от простой оптовой конторы до разветвленной сети собственных розничных точек или дилеров.

? Мастерством и профессионализмом самого торгующего персонала.

Обратите внимание: первые два фактора вообще лежат вне вашей, как управляющего трудовыми ресурсами, компетенции. Третий фактор — частичное пересечение сфер влияния коммерческого директора (или кто там у вас отвечает за сбыт) и вашей, поскольку организация системы сбыта напрямую определяет количество и качество трудовых ресурсов. Наконец, последнее — просто ВАШЕ.

Приведу простой пример касаемо третьего фактора. Одна моя знакомая оптовая фирма долгое время продавала свой товар прямо из Москвы. Менеджеры по продажам звонили по телефону потенциальным покупателям по всей территории РФ, а также ближнего зарубежья. Стоимость процесса продаж складывалась из следующих компонентов (мы не берем во внимание рекламу, а товар был рынком востребован):

Затраты на содержание продавца + (Затраты на содержание рабочего места продавца + Менеджмент) + Затраты на услуги связи

Проведенный анализ показал, что затраты в среднем раскладываются по схеме: 40% + 30% + 30%. То есть примерно равномерно.

Далее выяснилось, что для ряда далеких от Москвы регионов РФ, а также в Беларуси (там было много потребителей) картина совсем иная: 20%+20%+60%. То есть при обслуживании покупателей из этих регионов доля услуг связи начинает превалировать.

Тогда стали считать дальше. И вот что выяснилось: с учетом более низких цен на оплату труда, аренду помещений, а самое главное — связь, позиционирование продавцов непосредственно в регионах полностью окупало затраты на их содержание (зарплату). То есть простой перенос точки продаж из одного места в другое дал экономию в размере содержания самих продавцов (30%)! Без потерь в результативности сбыта.

Это — не рецепт. Это — пример того, как можно добиться финансовых результатов, грамотно перераспределив трудовые ресурсы.

Я сейчас не хочу рассказывать о системах продаж, это — отдельная тема. Она относится в большей мере к маркетингу, чем к управлению персоналом. Важен сам факт: в этой области вам есть о чем подумать совместно с лицом, ответственным за реализацию продукции (см. главу о дружбе с соседями).

Итак, из четырех факторов, определяющих эффективность сбыта, «ваши» — полтора. А теперь, без особых расчетов и доказательств, я делаю следующее очень важное заявление: остальные 3,5 фактора (товар, реклама, сбытовая сеть) — это важнейший бизнес — актив фирмы, суммарная стоимость которого многократно превосходит стоимость трудовых ресурсов службы сбыта. Прямая аналогия: принадлежащий компании экскаватор намного дороже, чем затраты на экскаваторщика. Но экскаваторщик способен «убить» это оборудование…

Какое значение имеет эта идея для оценки рентабельности трудовых ресурсов? Самое непосредственное: ваши продавцы (или манагеры, или как вы там их называете) — это персонал, которому доверен главный актив компании: рыночный потенциал товара. Поэтому эффективность эксплуатации этого потенциала и должна стать реперной точкой для оценки рентабельности трудовых ресурсов торгующего персонала.

Непонятно? Давайте разберемся.

Возьмем нашу любимую среднюю торговую фирму. Реализация товара производится из офиса продаж. Это означает, что резерв числа рабочих мест (стол, стул, телефон, компьютер) ограничен. Предположим, у вас есть рабочие места для 8 манагеров. Фирма обеспечила их складским запасом товара (то есть им есть, чем торговать) и рекламной поддержкой (то есть о них знает рынок).

На первый взгляд кажется, что все они поставлены в равные условия и поэтому должны приносить фирме одинаковую выручку. На самом деле так никогда не бывает. В большинстве известных мне компаний результативность продавцов в офисе (или «полевых» торговых агентов) различается на порядок, если не в десятки раз.

Здесь не место рассуждать о причинах профессиональной успешности продавцов. Кое-что об этом вы найдете в главе «Самые обыкновенные профессии».

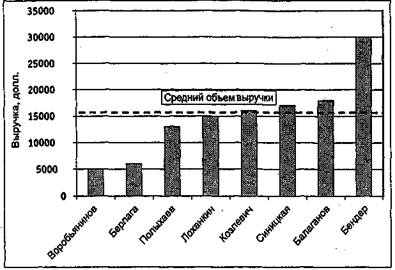

Среднемесячная результативность манагеров нашей гипотетической фирмы представлена на следующем рисунке.

Смотрите: у нас есть один явно «продвинутый» манагер, который один создает четверть выручки предприятия. Пятеро — «средних», результативность которых лежит в диапазоне 13 000 — 18 000 долларов, и двое — явно отстающих, которые в сумме дают меньше, чем один самый плохонький «средний».

Сразу возникает идея: давайте заплатим каждому по труду. У нас есть ФОТ в 4500 долларов (вообще-то 6000, но полторы тысячи распределяется между начальником отдела, который сам не торгует, и секретарем-референтом, которая ведет учет продаж). Разделим этот ФОТ пропорционально «заслугам» и получим: плетущиеся в хвосте Во-робьянинов с Берлагой в месяц заработают около 200 долларов (так им и надо!), Остап Сулейманович — больше тысячи, а остальные «средние» — где-то по 500 — 600. Все по справедливости. Хочешь зарабатывать больше — вперед.

Рентабельность трудовых ресурсов (для простоты — от объема продаж): делим объем продаж в 120 000 долларов на ФОТ 4500 долларов (опять упрощаем: только ФОТ без учета других затрат на персонал) и получаем 27 долларов на доллар затрат. Неплохо!

Давайте, однако, посмотрим на рентабельность под другим углом. Средний объем выручки у нас составляет около 15 000 долларов. Бендер — не в счет: он — талант-самородок, не во всякой фирме такой есть. Зато обычный манагер (не Бендер!), которого мы сможем найти на рынке труда, при прочих равных условиях в состоянии обеспечить эти самые 15 000 долларов, плюс-минус 3000. Это дает нам основание для оценки потенциальной рентабельности рабочего места манагера. Иными словами, в нашей компании с учетом ее продукта, ценовой политики, затрат на продвижение товара и рекламу с одного рабочего места манагера в месяц должна поступать выручка около 15 000 долларов.

Двигаемся дальше. Наши два бедолаги-неудачника в сумме приносят 11 000 вместо ожидавшихся 30 000 долларов. Это означает, что, держа их на работе, компания теряет потенциальной выручки 19 000 долларов, хотя вроде бы и экономит на оплате труда. Поделив эту сумму на их заработную плату, получаем отрицательную рентабельность: компания теряет около 47 долларов на одном долларе зарплаты!

Можно сказать: все-таки они что-то продают! Если бы рабочие места были вакантны, мы бы и этого не получили!