По мере осознания этого факта коммерческие фирмы стали проводить комплексный пересмотр стратегий раз в несколько лет. При рассмотрении итогов предыдущего года на начальном этапе планирования в текущем году внимание сосредоточивается на тех областях хозяйственной деятельности, в которых выявлялись существенно важные стратегические задачи. Комплексный анализ тенденций и перспектив, наблюдаемых во внешней среде, позволяет выявить дополнительные стратегические задачи. Разрешение проблем, возникающих в связи с применением тех или иных стратегий и изучением внешней среды, становится главным в процессе годового планирования. Таким образом, анализ стратегий (определение мер, направленных на будущее развитие предприятия) был дополнен анализом стратегических задач (анализом воздействия существенных событий на предприятие и его реакции на них).

В начале 80-х годов два соображения сделали желательным отделение анализа стратегических задач от годового стратегического планирования. Во-первых, у некоторых предприятий либо нет возможности, либо нет необходимости обращаться к обременительным процедурам годового стратегического планирования. Первое наблюдается среди мелких предприятий, которые должны противостоять изменчивости внешней среды, но не имеют ни достаточно мощного управленческого аппарата, ни достаточных ресурсов для того, чтобы осуществлять комплексное планирование. Второе характерно для предприятий, основные стратегические устремления которых ясны и относительно устойчивы, а внешняя среда, в условиях которой они существуют, характеризуется изменчивостью.

Распространению второго фактора способствовали описанные в предыдущей главе неожиданные изменения. Это — события, имеющие неожиданные источники и быстро воздействующие на экономические показатели предприятия. Сочетание быстроты возникновения и новизны подобных проблем может приводить к тому, что они окажутся слишком скоростными, чтобы иметь возможность своевременно распознавать их и реагировать на них в рамках системы годового планирования. Некоторые из этих проблем, возникающие в промежутках между периодами планирования, могут оказывать слишком быстрое воздействие; их разрешение нельзя откладывать до следующего планового периода. Другие же, возникающие в течение планового периода, могут оказать воздействие на фирму до того, как этот плановый период закончится.

При наличии одного или обоих этих факторов желательно отделить решение стратегических задач от годового планирования.

5.3.2. Что такое система управления стратегическими задачами

Система управления стратегическими задачами (СУСЗ) представляет собой систематическую методику раннего выявления неожиданных изменений как внутри, так и вне предприятия и быстрого реагирования на них.

Раннего выявления изменений можно добиться следующей системой мер.

1. В отличие от систем управления, долгосрочного планирования и стратегического планирования, которые предусматривают рассмотрение стратегических задач в течение периода годового планирования, СУСЗ действует в реальном масштабе времени. Решение стратегических задач происходит непрерывно, на протяжении всего года. На практике это означает периодический (например, ежемесячный) пересмотр и корректировку перечня ключевых стратегических задач.

2. Это также подразумевает непрерывное слежение за появлением экстренных проблем как внутри, так и вне предприятия в интервалах между корректировками. При появлении таких проблем «красный сигнал» предупреждает руководство фирмы о необходимости срочно обратить внимание на них.

Быстрое реагирование на изменение тенденций можно обеспечить следующими взаимно дополняющими способами.

1. Обязанности по управлению системой принимает на себя группа высшего руководства фирмы, располагающая необходимыми ресурсами и полномочиями для того, чтобы можно было без задержек приступить к оперативным действиям.

2. В случае необходимости СУСЗ может действовать вразрез с обычными принципами иерархической организации. Высшее руководство фирмы поручает решение конкретных стратегических задач непосредственно тем подразделениям, которые наилучшим образом готовы к работе, даже если это означает необходимость взаимодействовать с такими подразделениями, минуя некоторые иерархические уровни. Если же, как это нередко бывает, какая-либо проблема не укладывается в рамки деятельности того или иного подразделения, образуют целевую группу из экспертов, к которым эта проблема имеет непосредственное отношение. Такая группа получает в своё распоряжение необходимые ресурсы и подчиняется непосредственно высшему руководству фирмы.

3. Эти новые обязанности подразумевают не планирование реакции, а решение стратегической задачи. Таким образом, СУСЗ представляет собой систему управления действиями (а не только планированием). Когда действует несколько целевых групп и непрерывно производятся корректировки и пересмотр перечня стратегических задач; тогда планирование и осуществление действий при использовании СУСЗ осуществляются одновременно.

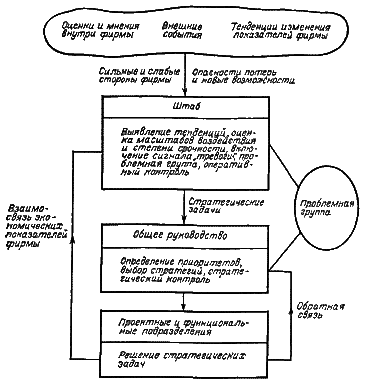

Рис. 5.3.1. Распределение обязанностей при решении стратегических задач фирмы

Существует ряд способов распределения обязанностей в рамках системы. Один из таких способов, показанный на рис. 5.3.1, предполагает разделение обязанностей между тремя группами.

«Штабной» называется группа, в обязанности которой входит выявление тенденций, оценка масштабов их воздействий и развития, расчёт времени, необходимого для ответа на них, и предупреждение принимающих решения руководителей о внезапно возникающих важных стратегических задачах. Эта группа также отвечает за ведение центрального поста — регулярно корректируемого перечня ключевых стратегических задач, их приоритетов и состояния разработок, выполняемых целевыми группами. «Штабная» группа контролирует ход выполнения заданий, порученных этим целевым группам.

Слово «штаб» заключено в кавычки, поскольку эта группа, занятая изучением динамики внешней среды, интерпретацией полученных данных и их оценкой, осуществляет свои функции в различных условиях по-разному. На крупном предприятии анализ стратегических задач поручают специальному «штабному» отделу, который может быть частью более крупного планового отдела. В небольшой же фирме два-три высших руководителя периодически выполняют роль «штабников» с целью систематизации стратегических задач, частично привлекая к этой работе одного или нескольких помощников.

Вторая группа — группа общего руководства (в небольших фирмах её функции может взять на себя «штабная» группа) — занимается оценкой относительной важности стратегических задач, составлением их перечня, разработкой методов их рассмотрения и распределением обязанностей, связанных с их решением.

Третью группу составляют исполнители — подразделения или целевые группы, которым было поручено решение соответствующих стратегических задач. Время от времени — в тех случаях, когда стратегия реакции на ту или иную проблему неясна, — таким группам могут предлагать представить рекомендации о будущих действиях. Однако применение СУСЗ может быть успешным лишь при условии, что целевые группы будут заниматься решением стратегических задач, а не планированием. Опыт показывает, что при отсутствии достаточной чёткости в разграничении этих функций применение СУСЗ может привести к «параличу» в результате многократного анализа.

Целевые группы для работы над требующими срочного решения стратегическими задачами нередко образуются прежде, чем становятся до конца понятны их масштабы и последствия. На ранних этапах проясняются стратегические характеристики этих задач, масштабы их воздействия и степень срочности их решения. По мере продвижения работы внимание всё больше сосредоточивается на оперативных результатах.

Следовательно, как показано на рис. 5.3.1, важно контролировать не только оперативные результаты деятельности целевых групп, но и их успехи в прояснении последствий стратегического плана. Опыт свидетельствует о том, что, если группа общего руководства оказывается не в состоянии осуществлять контроль, целевые группы нередко приобретают самостоятельный статус и продолжают существование, даже если становится ясно, что их влияние на фирму весьма незначительно.