Четырнадцать стран владеют 90 процентами всей разведанной нефти: Саудовская Аравия, Ирак, Объединенные Арабские Эмираты, Кувейт, Иран, Венесуэла, Россия, Мексика, США, Ливия, КНР, Нигерия, Норвегия, Великобритания. 63 процента мировых запасов находятся на Ближнем Востоке. Пять стран доминируют: Саудовская Аравия, Ирак, ОАЭ, Кувейт, Иран — в их руках две трети мировой нефти. 25 процентов мировых запасов (261 млрд. баррелей) приходится на Саудовскую Аравию. Основные прогнозы говорят об увеличении зависимости западной в целом и американской экономики в частности от нефти Персидского залива.

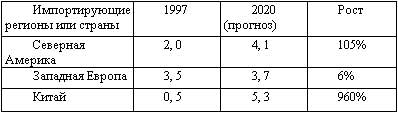

Таблица 4. Импорт нефти из Персидского залива между 1997 и 2020 гг. (в млн. баррелей в день—мбд.).

Источник:U.S. Department of Energy. International Energy Outlook 2000. Table 13.

Зависимость Америки от нефти огромна. Нефти собственно в США не более 3 млрд. тонн. Согласно «British Petroleum Amoco», при сохранении нынешнего уровня годовой добычи в 370 млн. тонн ее хватит на 8, 5 года. При современном темпе использования собственно американских месторождений (2, 8 млрд. баррелей в год) американцы истощат свои национальные месторождения к 2010 г. Даже в отсутствие экономического роста США уже через 6 лет обязаны будут восполнять потребление импортом.

США постоянно диверсифицируют источники нефтяного импорта. Совет национальной безопасности США доложил президенту, что «Венесуэла стала первым заграничным поставщиком нефти и доля Африки увеличилась до 15 процентов импортируемой нами нефти». Специалисты предвидят нахождение еще от 200 до 1600 млрд. баррелей. При современном ритме потребления (73 млн. баррелей в день) таких запасов хватит на шестьдесят лет. Кладовые Земли грозят истощением. При ежегодном росте потребления нефти на 1, 9 процента нефть на Земле иссякнет в 2040 году. Уже в третьем десятилетии XXI века человечество начнет ощущать нехватку нефти. Кризис наступит в середине XXI века.

По мере того как старые месторождения истощаются, мировое соперничество растет. Выбор как у индустриальных, так и у развивающихся стран невелик: введение рационирования; субсидирование импорта нефти; задействование стратегических резервов. Или использование силы.

Новооткрытые месторождения ценны не только «черным золотом». Параллельно с нефтью здесь располагаются несметные, самые крупные в мире запасы газа. Они исчисляются в 665 трлн. кубических футов — одна восьмая мировых запасов. По долгосрочным международным расчетам, доля нефти в общем балансе мира сократится, но по физическому объему будет примерно такой, как сейчас. В мировом энергетическом потреблении довольно резко возрастет доля природного газа. На газ приходится 23 процента мировых запасов энергии. Газ, как было показано выше, превзошел каменный уголь как источник энергии. Перевод сжиженного газа по трубным газопроводам дал новые возможности газу.

В условиях роста влияния «зеленых» снабжение газом стало мировым фактором. Вместе с богатой газом Средней Азией (второе после России место в мире) Москва будет иметь в своих руках немыслимый по мощи рычаг. Почти нет сомнения в том, что Россия и Иран будут доминировать на рынках энергии Южной Азии. «Газпром» уже активно сотрудничает с иранскими компаниями. Стратегия «Газпрома»: Западная Европа, Северо-Восточная Азия, Восточная Азия. И действовать одновременно. Брукингский институт (Вашингтон) приходит к выводу, что, «имея систему газопроводов и прочую инфраструктуру, с помощью иностранных инвестиций, увеличения производительности Россия может ответить на растущие требования покупателей газа. Уже осуществив вторжение в Европу, она, вероятно, повторит его в Азии. В 2002 г. Россия является растущей энергетической державой. Она может стать энергетической супердержавой в следующие 20 лет».

А в Северо-Восточной Азии намереваются довести закупки энергии до трети мировых. Китай, Япония, Южная Корея с большим интересом относятся к месторождениям газа в Якутии, Восточной Сибири и на Сахалине. Огромный растущий рынок Азии дает «Газпрому» новый шанс. Напомним, что основной прирост добычи нефти в период до 2020 г. падает на Восточную Сибирь — месторождения Красноярского края, Иркутской области и Республики Саха.

Вероятие конфликтов

С полной уверенностью можно утверждать, что удовлетворяющего всех режима эксплуатации сырьевых источников создать невозможно. Почти полное исчезновение идеологических конфликтов неизбежно «выпятило» значимость мировых источников сырья. При этом увеличилась не только чисто экономическая стоимость сырьевых ресурсов, но геостратегическая значимость приобщения к драгоценным ресурсам. Возникающее их истощение ставит проблему борьбы за доступ к жизненно важным сырьевым материалам в конкретную плоскость.

Постоянное увеличение мирового спроса, уменьшение запасов сырья и усиление требований и претензий отдельных государств делают мирное распределение мировых ресурсов маловероятным. Рыночные силы создают могучий резонанс локальным конфликтам. Глухие раскаты грома из Сьерра-Леоне, Заира и Боливии — предвестье того, что глобализируется в ближайшие десятилетия. «После Второй мировой войны постоянная погоня за природными ресурсами была скрыта политическими и идеологическими требованиями американо-советского соперничества; окончание этого соперничества более реалистически осветило наличную картину».

Очень существенно то, что изменились параметры стратегического могущества. Еще несколько лет тому назад ядерная стратегическая мощь и могучие союзники были главным мерилом значимости государства в мире. После 1991 г., после глобализационного вихря масштаб экономики вкупе со способностью к технологической инновации стали определяющими параметрами влияния государства в мире. Осуществлять руководство мировым сообществом отныне может лишь динамичная экономика, способная обойти конкурентов в области экономического роста и обновления, в завладении мировым рынком высокотехнологичных товаров, в их мировом экспорте. Даже министерство обороны США пришло к выводу, что «национальная безопасность зависит от успешного вторжения в глобальную экономику».

Велик потенциал споров по поводу богатств прибрежного морского дна. Яркий пример — Южно-Китайское море, где в битве за ресурсы дна столкнулись семь государств — Китай, Индонезия, Филиппины, Тайвань, Малайзия, Вьетнам и Бруней.

«Конфликт, — пишет американский исследователь М. Клер, — может возникнуть между государствами, имеющими доступ к жизненно важному сырью или запасам этого сырья, равно как и внутри государств по вопросу о распределении ограниченных доступных ресурсов. По мере того как будут расти цены, конкурирующие группы и элиты в богатых ресурсами странах получат мощный стимул для захвата и удержания контроля над ценными шахтами, нефтяными месторождениями и лесными угодьями. Результатом станет неизбежный конфликт по поводу критически важных ресурсов».

Возможность конфликта увеличивается в свете того факта, что, как бы ни старался Запад диверсифицировать источники своего нефтяного импорта, Венесуэла и Нигерия по многим причинам (в частности, из-за внутренней нестабильности в этих странах) пока не могут найти подлинной замены феноменально богатому нефтью Персидскому заливу. Из этого следует, что стремление доминировать в этом регионе будет лишь расти. Учитывая, что четверть мировых запасов этого драгоценного сырья находится под юрисдикцией Саудовской Аравии, а еще 11 процентов в Кувейте, немудрено, что американцы не имеют желания покидать военные базы, созданные на территории Саудовской Аравии и в Кувейте в 1990 г. — в ходе войны в Персидском заливе.

Стремительно растет важность тех проливов, через которые проходят огромные танкеры с нефтью. Министерство энергетики США выделило шесть «важнейших точек нефтяного транзита», через которые в день провозится примерно 30 млн. баррелей нефти, что составляет примерно 40 процентов потребляемой в мире нефти в целом. Первый — Ормузский пролив, выход из Персидского залива в Индийский океан — 15, 4 млн. баррелей в день (мбд). Второй по важности пролив — Малаккский (между Малайзией и индонезийским островом Суматра), соединяющий Индийский океан и Южно-Китайское море (9, 5 мбд). Третий стратегически важный пролив — Баб-эль-Мандеб (между Йеменом и Эритреей) у входа в Красное море (3, 3 мбд). Четвертый — Суэцкий канал, соединяющий Красное море со Средиземноморским (3, 1 мбд). Пятый — Босфор, соединяющий Черное море со Средиземноморским (1, 7 мбд). Шестой — Панамский канал, связывающий Атлантический и Тихий океаны (0, 6 млн. баррелей в день). (Для Японии наиболее важен район Южно-Китайского моря; для Западной Европы — Суэц.)