8. Настоящее Соглашение не накладывает никаких обязательств на прокуратуры штатов или округов. При этом правительство Соединенных Штатов донесет, в случае просьбы со стороны Мартина Лихти, информацию о его сотрудничестве до других правоохранительных органов США и других стран.

9. В отношении данного дела настоящее Соглашение заменяет собой все и любые предварительные договоренности, обещания и условия, оговоренные между правительством Соединенных Штатов и Мартином Лихти. Помимо указанных в настоящем Соглашении, стороны не обременены никакими дополнительными обещаниями, соглашениями и условиями, и никакие новые договоренности и обязательства не будут считаться действующими до тех пор, пока они не будут оформлены в письменном виде и подписаны обеими сторонами.

Искренне ваш,

Р. АЛЕКСАНДР АКОСТА,

ПРОКУРОР СОЕДИНЕННЫХ ШТАТОВ; КЕВИН M. ДАУНИНГ,

СТАРШИЙ АДВОКАТ;

МАЙКЛ П. БЕН-АРИ,

СУДЕБНЫЙ АДВОКАТ, МИНИСТЕРСТВО ЮСТИЦИИ США, НАЛОГОВЫЙ ОТДЕЛ;

ДЖЕФФРИ А. НЕЙМАН,

ПОМОЩНИК ПРОКУРОРА США

Я прочитал данное письмо и детально обсудил его с моим адвокатом. Я понимаю изложенное в письме и согласен с этим. Это письмо точно и в полной мере отражает положения моего соглашения с офисом федерального прокурора по Южному округу штата Флорида и налоговым подразделением министерства юстиции. Никакие официальные лица или представители правоохранительных органов Соединенных Штатов не давали мне никаких дополнительных обещаний или заверений в связи с этим вопросом. Я подписываю данный документ осознанно, добровольно и не под давлением, поскольку верю, что подобные действия соответствуют моим лучшим интересам.

МАРТИН ЛИХТИ

Я представляю Мартина Лихти в качестве советника по правовым вопросам. Я обсудил это письмо с моим клиентом, и, насколько я знаю, он понимает суть письма и соглашается с перечисленными в нем условиями.

ДЭВИД M. ЗОРНОВ

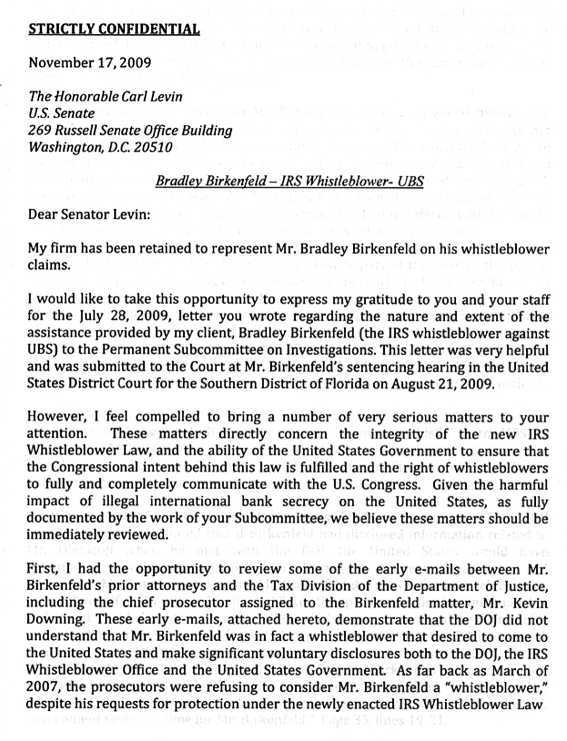

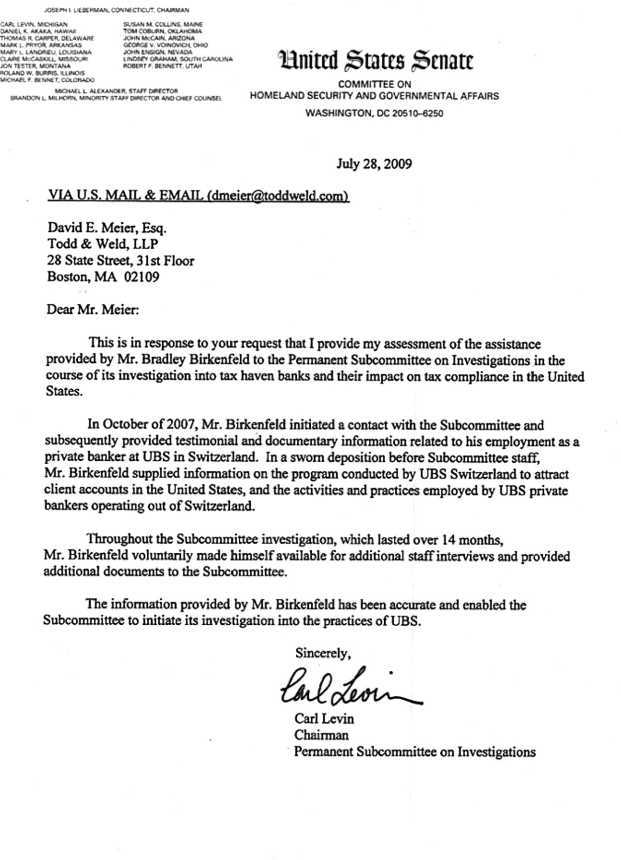

Документ 5: Письмо Левина

В этом письме Карл Левин, председатель постоянного подкомитета Сената США по расследованиям, явным образом признает самоотверженные усилия Брэда, которые привели к целому ряду расследований и слушаний, а в конечном счете — к поражению UBS.

28 июля 2009 г.

Отправлено Почтой США и по электронной почте ([email protected]) Г-ну Дэвиду Э. Майеру Todd & Weld, LLP

28 Стейт-Стрит, 31 этаж.

Бостон, Массачусетс 02109.

Уважаемый мистер Майер,

Это письмо написано в ответ на ваш запрос о том, чтобы я оценил качество помощи, оказанной мистером Брэдли Биркенфельдом Постоянному подкомитету по расследованиям в ходе расследования деятельности банков — налоговых гаваней и их влияния на соблюдение налоговых правил в Соединенных Штатах.

В октябре 2007 г. мистер Биркенфельд вступил в контакт с подкомитетом, и затем предоставил ему показания и документальную информацию, связанную с его работой частным банкиром в UBS (Швейцария). В ходе своих показаний, данных под присягой сотрудникам подкомитета, мистер Биркенфельд предоставил информацию о программе, которую проводил швейцарский банк UBS для привлечения клиентов из Соединенных Штатов, а также о деятельности и практиках работы частных банкиров UBS, действовавших из Швейцарии.

В ходе расследования, проводимого подкомитетом в течение более чем 14 месяцев, мистер Биркенфельд добровольно участвовал в дополнительных беседах с членами подкомитета и предоставил в распоряжение подкомитета дополнительные документы.

Информация, предоставленная мистером Биркенфельдом, была точной и позволила подкомитету начать собственное расследование деятельности UBS.

С уважением,

Карл Левин

Председатель

Постоянный подкомитет по расследованиям

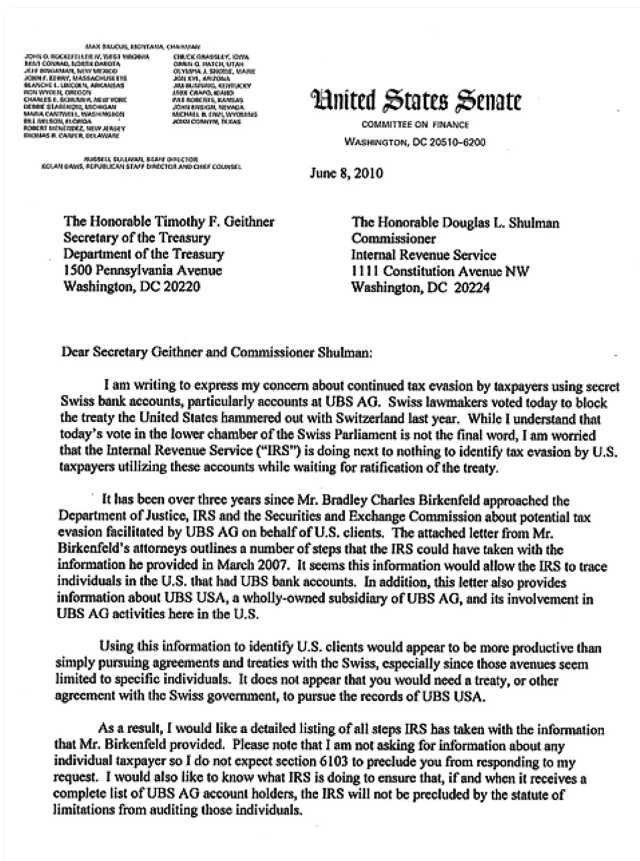

Документ 6: Письмо Грассли

В этом письме от автора закона об изобличителях Чарльза Грассли говорится о бездействии правительства после получения от Брэда беспрецедентной информации о деятельности UBS.

Достопочтенному Тимоти Ф. Гейтнеру.

Министру финансов США

Министерство финансов

1500 Пенсильвания-авеню

Вашингтон, 20220

Достопочтенному Дугласу Л. Шульману Комиссару

Служба внутренних доходов

1111 Конститьюшн-Авеню NW

Вашингтон, 20224

Уважаемые министр Гейтнер и комиссар Шульман,

Я пишу это письмо с тем, чтобы выразить свое беспокойство относительно продолжающейся практики уклонения от налогов, совершаемой налогоплательщиками с использованием секретных банковских счетов в Швейцарии, в особенности счетов в UBS AG. Сегодня швейцарские законодатели проголосовали за блокировку соглашения, на подписании которого Соединенные Штаты настаивали в прошлом году. И хотя я понимаю, что сегодняшнее голосование в нижней палате швейцарского парламента не является последней инстанцией, меня беспокоит почти полное бездействие Службы внутренних доходов (IRS) в расследовании фактов уклонения от налогов налогоплательщиками — резидентами США, использующими эти счета. Судя по всему, Служба внутренних доходов ждет ратификации этого соглашения.

Прошло более трех лет с того момента, как мистер Брэдли Чарльз Бир-кенфельд обратился в министерство юстиции, IRS и Комиссию по ценным бумагам и биржам по вопросу возможного уклонения от налогов, которое организовывал UBS AG от имени своих клиентов из США. В прилагаемом здесь письме от адвокатов мистера Биркенфельда описан ряд шагов, которые IRS могла бы сделать с информацией, представленной ведомству в марте 2007 г. Судя по всему, эта информация могла бы позволить IRS выявить граждан США, имевших банковские счета в UBS. Кроме того, в этом письме также содержится информация о UBS USA, подразделении UBS AG, полностью ему принадлежащем, и его вовлеченности в деятельность UBS AG на территории США.

Использование этой информации для выявления американских клиентов кажется мне более эффективным, чем попытки заключения соглашений и договоров со Швейцарией, особенно с учетом того, что второй путь, судя по всему, ограничивает возможное расследование отдельными гражданами. С моей точки зрения, нам не нужен никакой договор или иное соглашение с правительством Швейцарии для изучения документов UBS USA.

Вследствие вышеизложенного я бы хотел получить детальный перечень всех шагов, которые IRS произвела c информацией, представленной мистером Биркенфельдом. Прошу обратить внимание на то, что я не запрашиваю информации об отдельных налогоплательщиках и поэтому не рассчитываю, что вы воспользуетесь положениями раздела 6103, позволяющими вам отказаться от ответа на мой запрос. Также я хотел бы знать, что делает IRS для того, чтобы после получения полного списка владельцев счетов UBS AG (когда бы это ни произошло), расследование деятельности этих лиц не было ограничено истекшими сроками исковой давности.

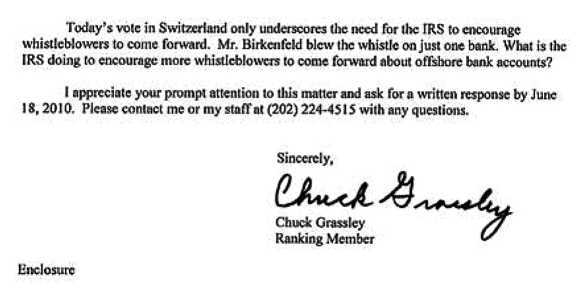

Сегодняшнее голосование, проведенное в Швейцарии, лишний раз подчеркивает, насколько для IRS важно поощрять изобличителей на активные действия. Мистер Биркенфельд поделился информацией лишь об одном банке. Что делает IRS, чтобы стимулировать других изобличителей на то, чтобы делиться информацией о других офшорных банковских счетах?

Я рассчитываю на ваше внимание к этому вопросу и прошу предоставить письменный ответ до 18 июня 2010 г. В случае возникновения дополнительных вопросов прошу вас связываться со мной или моими сотрудниками по телефону (202) 224–4515.

С уважением,

Чак Грассли

Заместитель председателя комитета

Документ 7: Письмо от адвокатов Биркенфельда